Inflazione, Buona o Cattiva ?

Inflazione, Buona o Cattiva ? Mario Draghi, vista la situazione economica europea in rallentamento, soprattutto quella tedesca, ha anticipato una possibile nuova fase di stimolo attraverso l’acquisto di titoli di stato dei paesi membri che probabilmente ufficializzerà durante la prossima riunione. Inoltre ha confermato che potrebbe intervenire sui tassi perché l’obiettivo di riportare l’inflazione a […]

Obiettivo Tokyo 2020

Obiettivo Tokyo 2020 – Scusami, ma da sportivo, quale mi ritengo oggi non posso non commentare le imprese della atleta italiana più grande di tutti i tempi, che avrai riconosciuto nella foto. Certamente più di 15 anni di gare e di successi non si improvvisano.Tantissimo impegno e costanza, tradotti in migliaia di ore di piscina […]

Un anno di Mercati e poco sembra essere cambiato. Cosa dobbiamo aspettarci ?

“ Cronaca Vs Storia “ Il 30 giugno 2018, poco più di un anno fa, leggendo qua e là sui siti finanziari, qualcuno evidenziava il fatto che il mercato azionario americano avrebbe continuato la sua corsa almeno fino alla fine dell’anno. Qualcun altro invece diceva che il mercato azionario europeo avrebbe resistito ai problemi di […]

TEST INVALSI 2019

Mercoledì sera, mentre noi ci apprestavamo ad andare a dormire i mercati finanziari hanno brindato alla notizia che il Presidente della FED potrebbe a breve intervenire sui tassi americani. Il probabile prossimo ribasso, anche se conferma un piccolo rallentamento nell’economia globale è stato valutato in maniera molto positiva dai mercati che hanno reagito con dei […]

“Welcome to the Future”

Da alcuni anni stiamo assistendo ad una frattura generazionale in campo , sociale, politico ed economico. Questa spaccatura è stata prodotta principalmente dalle nuove tecnologie che hanno visto le nuove generazioni, i cosiddetti “MILLENNIALS” , usufruirne in modo molto importante sfruttandone tutte le potenzialità, dinamismo e fruibilità prima di tutto. Le nuove tecnologie che si […]

Falsi miti: il mattone (29/06/19)

Buongiorno e benvenuto all’appuntamento settimanale con “Un Sorso di Finanza”. Questa settimana continuiamo con l’analisi dei “Falsi Miti” del nostro paese: IL MATTONE. FALSI MITI: “IL MATTONE” Fin dal dopoguerra, con lo sviluppo economico e industriale, la ricchezza prodotta sotto forma di risparmio delle famiglie è stata indirizzata in grande quantità sull’asset Immobiliare. Tant’è che […]

Valore della consulenza (Sorso 22/06/19)

Buongiorno, settimana decisamente positiva sui mercati, che hanno beneficiato delle dichiarazioni di Draghi e Powell relativamente alla possibilità di diminuire i tassi e ricominciare a sostenere le economie attraverso iniezioni di nuova liquidità. Ultimamente gli spunti di cui parlare si ripetono ………. Parliamo d’altro. Psicologia e finanza, da sempre viaggiano a braccetto e sono due […]

illusione e sicurezza (Sorso 15/06/19)

Buongiorno, settimana piuttosto tranquilla sui mercati. Gli alti e bassi del petrolio legati agli scontri tra USA e Iran, e alle vicende terroristiche delle due petroliere. Le vicende Italia vs Europa che, come sapete, mi astengo dal commentare per non sbilanciarmi politicamente ma che indirettamente riguardano l’argomento di cui vi parlerò oggi. Questi in sostanza […]

Economie in rallentamento (Sorso 8/6/19)

Buongiorno, le notizie che ci hanno accompagnato durante la settimana sono sostanzialmente quattro : La procedura di infrazione nei confronti dell’ Italia, lo spread Greco che ha raggiunto quello italiano, la mancata fusione Renault/FCA, e in ultimo il rallentamento dell’economia Tedesca e statunitense. Nei primi tre casi andrei ad invadere un terreno politico che voglio […]

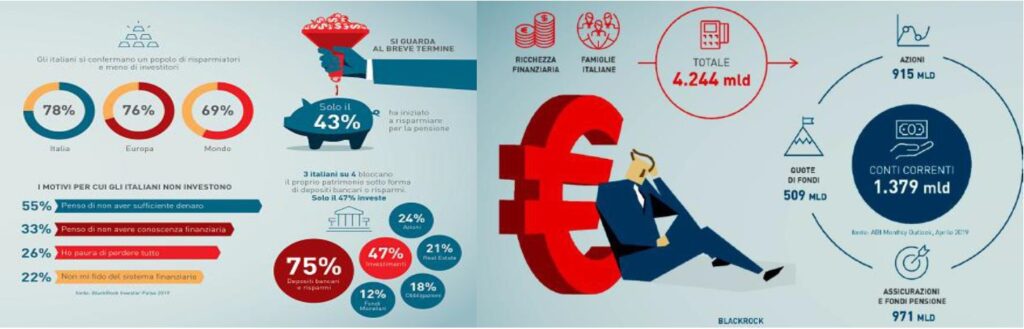

Italiani ed educazione finanziaria

Buongiorno, anche questa settimana i mercati hanno continuato il trend delle settimane precedenti con una spiccata volatilità. Per non ripetermi ho pensato di commentare due articoli apparsi il primo maggio sul quotidiano finanziario Wall Street Italia. Da uno studio di Black Rock investiments, il primo gestore mondiale , fatto su 13 nazioni europee e su […]