Cinque errori da non commettere con gli investimenti. More information

Quando mi sono seduto a scrivere questo sorso mi è venuta in mente la frase “ti piace vincere facile”, infatti mai come in questo momento siamo inondati di notizie e fake news. Perché le troppe informazioni sono deleterie? Presto detto, se dispongo di troppe informazioni e non ho la capacità di capire quali sono quelle […]

Cinque errori da non commetter con gli investimenti. Effetto gregge

Buongiorno e buon sabato. Mai come in questo momento in cui corona virus ci sta cambiando il modo di vivere, questo Sorso capita come si dice a fagiolo. Oggi infatti parliamo di un comportamento piuttosto diffuso il cosiddetto effetto gregge, che rappresenta la modalità con cui molti investitori approcciano il mercato. Cerchiamo di essere più […]

Cinque errori da non commettere negli investimenti. Overconfidence.

“Overconfidence”, in italiano eccesso di confidenza. L’overconfidence (essere troppo sicuri di sé) è un tipo di bias (errore/distorsione) che riguarda il grado di cognizione relativo alle proprie abilità e la consapevolezza dei propri limiti, il che porta ad un’eccessiva fiducia nei propri mezzi e ad una sopravvalutazione di sé, portandoci spesso a sentirci più bravi […]

Cinque errori da non commettere negli investimenti. Ancoraggio

“Ancoraggio”. “Andreste in macchina guardando solo lo specchietto retrovisore? Naturalmente la risposta è no.” L’Ancoraggio negli investimenti ha la stessa logica, cioè continuiamo a guardare indietro a quello che ci è successo, spesso questo atteggiamento ci porta a non fare investimenti perché esperienze passate, magari negative, ci bloccano. Cerco di essere più chiaro. Alla la […]

Cinque errori da non commettere negli investimenti. Bias domenistico.

“Bias Domestico.” Potrei cominciare il sorso di oggi con il proverbio “Moglie e buoi dei paesi tuoi“. Gli italiani hanno la predilezione per gli investimenti di casa nostra, amano strumenti che conoscono come i BTP, i titoli obbligazionari della propria banca o ancora alcune azioni di aziende italiane, le più conosciute e pubblicizzate. Questo tipo […]

Cosa ci può insegnare Esopo?

Ricordate la favola della “Gallina dalle uova d’oro” di Esopo ? C’era un contadino che aveva molte galline, una mattina si recò nel pollaio per raccogliere le uova del giorno prima, e si accorse che una gallina aveva deposto un uovo tutto dorato. Lì per lì pensò si trattasse dello scherzo di un vicino, ma […]

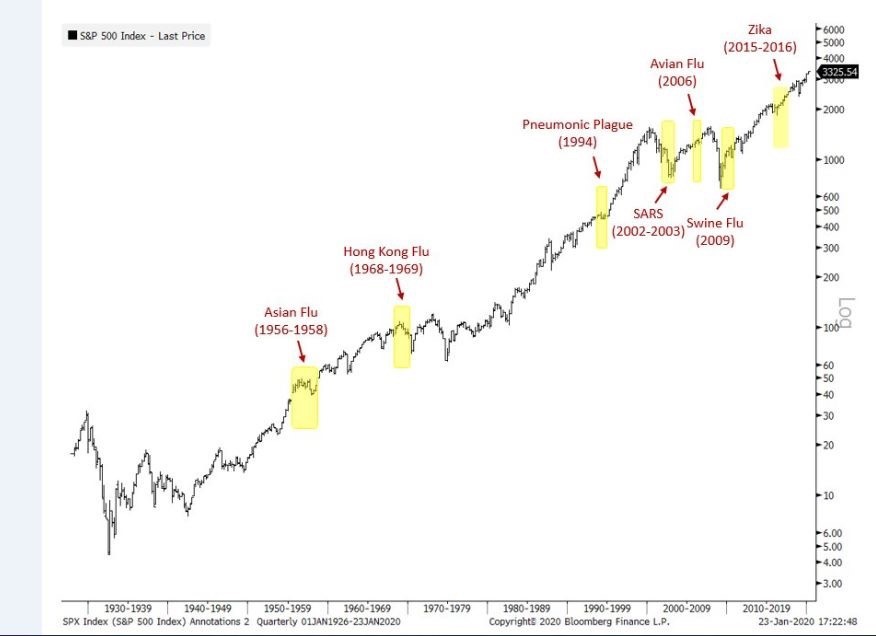

Indici e pandemie

Questo 2020 era iniziato in maniera troppo tranquilla con gli accordi firmati tra Trump e Xi Jinping e la ritrovata stabilità del nostro governo governo. Quindi ci voleva qualcosa per scuotere un po’ i mercati. Potevamo farci mancare una bella pandemia, una epidemia virale a livello globale ? Basta dirlo ed eccoci serviti. I mercati […]

2010/2020 Uno sguardo sul passato recente

Cosa ci ha lasciato questo decennio? Se guardassimo indietro al 2010 cosa vedremmo? Sicuramente gli Stati Uniti che tentavano di uscire dalla crisi che i mutui Subprime avevano scatenato. Una situazione che ha spinto la banca centrale americana a immettere sul mercato montagne di liquidità e di abbassare i tassi ai minimi storici. A distanza […]

Quale è la differenza tra paura e rischio ?

La paura è un movimento irrazionale dato dall’incertezza del momento. Cosa fa nascere la paura sui mercati finanziari? Di solito è una notizia che i media enfatizzano a portare il risparmiatore a pensare che il proprio denaro sia in pericolo e quindi la possibilità di perdere diventa veramente importante. Spesso e volentieri abbiamo notato che […]

Uomo o macchina?

Potrei partire con delle previsioni per il 2020 ma come ormai hai imparato dai miei Sorsi precedenti, le previsioni le fanno gli astrologi e non i consulenti.(https://www.sergiorotaconsulenza.it/2019/07/20/un-anno-di-mercati-e-poco-sembra-essere-cambiato-cosa-dobbiamo-aspettarci/) Quindi …… ……quindi parto con questo primo Sorso dell’anno con alcune riflessioni. La prima viene da una statistica che ho letto, fatta dalla Consob dove risultano in continuo […]