“C” come conto corrente o Copperfield

Copperfield uno dei più grandi illusionisti ha la capacità di farci vedere o non farci vedere treni statue ed altro, sappiamo tutti che è un illusione, eppure ci sembra tutto vero. I conti correnti assomigliano a Copperfield, ci danno l’illusione di protezione, sicurezza, di avere sempre il nostro denaro a disposizione per qualsiasi cosa. Partiamo […]

“Il Tempo vince sempre”.

Vi ricordate cosa successe l’11 settembre 2001 ? Come l’evento terroristico più grave del secolo si abbattè sui mercati finanziari e soprattutto su quello dei titoli tecnoligici ? Sembra ieri e sono passati quasi vent’anni. Tutti ci ricordiamo di quel fatidico settembre di quasi un ventennio fa, e tutti abbiamo ancora negli occhi le torri […]

Una storia già vista. ” Non tutti i mali vengono per nuocere”

Il nome del protagonista è Eric Yuan, probabilmente non vi dice molto, e sinceramente anch’io fino a qualche mese fa non lo conoscevo. La sua storia è quello di un immigrato cinese che grazie alla sua caparbietà, ma anche grazie alle sue competenze ed infine alla fortuna ha saputo realizzare i suoi sogni e i […]

Riflessioni da ristrutturazioni

Ristrutturare casa, spesso non è solo un modo per abbellire la nostra abitazione, ma nelle ristrutturazioni si affrontano anche aspetti finanziari, fiscali, tecnici, di scelte dei materiali, di risparmio energetico ed ecologici. Insomma un esempio perfetto di pianificazione. Non sempre dedichiamo la stessa attenzione ai nostri soldi. L’altro giorno facendo zapping mi sono fermato a […]

Quale RSA scelgo?

Leggendo il sole 24 ore mi è balzato all’occhio un articolo che parlava del calo delle nascite intorno alle 400 mila unità nel 2021, un dato che si manifesta molto prima rispetto al previsto. Una diminuzione delle nascite porta inevitabilmente ad un fenomeno, di cui abbiamo già parlato in altri sorsi, cioè l‘invecchiamento della popolazione. […]

Perché siamo un paradiso fiscale?

Considerare l’Italia, uno dei paesi dove la pressione fiscale è tra le più alte d’Europa, un paradiso fiscale, può sembrare una follia, ma se parliamo di tasse di successione in Italia dobbiamo ritenerci fortunati in quanto abbiamo la tassazione più bassa del vecchio continente. Sono anni che viene ventilata la possibilità di alzare le aliquote […]

Possiamo chiamarlo ancora, oro nero?

Perché il petrolio è così importante e quali sono le dinamiche legate a questa materia prima che in questi giorni sta infuocando i mercati finanziari? Il petrolio impatta sulla vita degli italiani per svariati motivi, il primo, di cui preferisco non parlare, il prezzo alla pompa, dove per assurdo il costo della materia prima conta […]

Ascoltare chi ne sa… fa sempre bene

La settimana scorsa ho partecipato ad alcune dirette FB organizzate da una società di formazione, nella quale ogni sera era invitato un esponente di spicco in ambito finanziario e nell’arco di due sere consecutive sono riuscito ad ascoltare il professor Legrenzi, il riferimento in Italia per la finanza comportamentale, e Leopoldo Gasbarro direttore di Wall […]

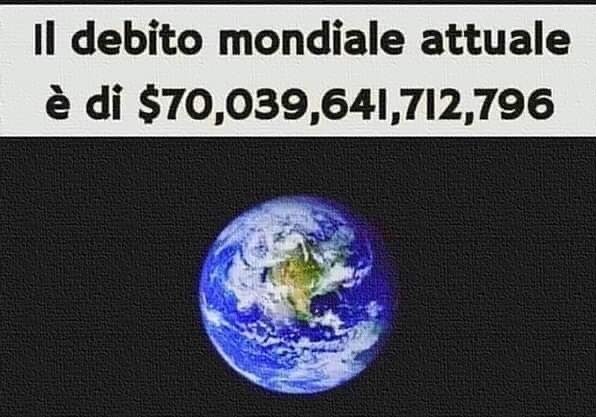

Debito mondiale? Ma con chi? E chi paga?

L’altro giorno un amico mi ha inviato questa foto ed io ironicamente gli ho risposto: “con gli alieni”.Ma non ho smesso di pensarci anche perché ho letto alcuni articoli che lo hanno trattato in questi giorni.Mi ha colpito un articolo di Lorenzo Raffo, che segnalava il debito dei singoli paesi rapportato al loro PIL, negli […]

Esperienza e memoria

Qualche giorno fa, ascoltavo un’intervista del Professor Ruggero Bertelli, docente di Economia degli intermediari all’Università di Siena. Una sua frase mi ha fatto riflettere e quindi ho pensato di condividere queste riflessioni. Che differenza passa tra esperienza e memoria? Esperienza, nell’enciclopedia Treccani viene definita conoscenza diretta, personalmente acquisita con l’osservazione. Esperienza, va associata con esperimento, […]