Da due settimane ho cominciato attivamente la mia esperienza in Economic@mente – Metti in Conto il tuo Futuro, un progetto di ANASF, l’Associazione Nazionale Consulenti Finanziari, che prevede l’erogazione di lezioni ai ragazzi di 4° e 5° superiori per renderli consapevoli del mondo economico e di alcuni concetti base che un investitore deve conoscere. I consulenti mettono gratuitamente le loro conoscenze al servizio degli studenti.

È un’esperienza bellissima. Temevo di trovarmi di fronte dei ragazzi disinteressati, che mi avrebbero accolto con sufficienza cellulare alla mano, come spesso accade di sentirli descrivere etichettandoli in maniera negativa; ho invece incontrato persone che vogliono sapere, ma deluse da un sistema che non le sta aiutando in tal senso.

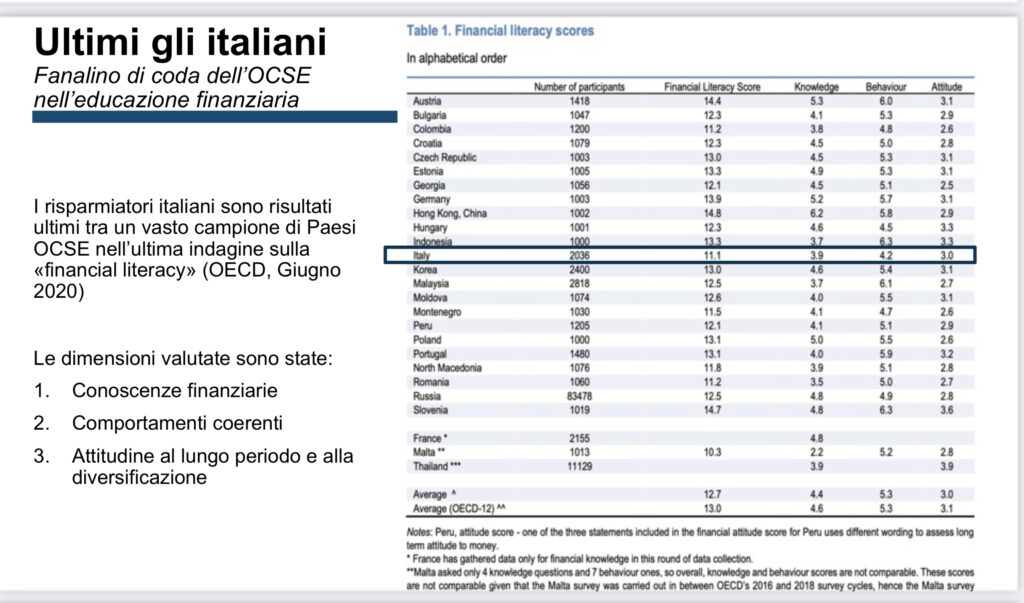

Perché ho voluto condividere questa mia esperienza? È uscito in questi giorni Il Rapporto CONSOB 2022 sulle Scelte di investimento delle Famiglie italiane, da cui si evince che abbiamo una bassa conoscenza in tutto quello che riguarda la finanza e specialmente del mondo della consulenza. La cosa positiva è che da questa ricerca si evince che i clienti dei consulenti hanno per lo meno due caratteristiche che li distingue dagli altri: la prima è la diversificazione maggiore del portafogli, una condizione che, come dico da sempre, è fondamentale. Anche nel mio libro La Finanza dei Pomodori parlo di come sia importante pensare come i contadini: piantare più qualità di ortaggi e verdure per garantirsi un raccolto sicuro. La seconda caratteristica dei clienti dei consulenti è che mediamente hanno una cultura finanziaria maggiore: se è vero come è vero che maggior cultura è uguale a maggior benessere, allora abbiamo fatto bingo.

Il benessere di cui si parla non deve essere inteso solo come quantità di denaro, anche se comunque è stato dimostrato che chi si avvale di un consulente ha mediamente un portafoglio più performante; parliamo della qualità di vita. Un cliente mi ha detto recentemente: “Ho deciso di far gestire tutti i miei soldi da te per due motivi: primo perché ci sei sempre quando ho bisogno di te, secondo perché quando ci sono dei problemi sei sempre pronto a darmi chiavi di lettura e pillole di saggezza che mi rendono più tranquillo”.

Ecco perché ho deciso di partecipare a Economic@mente: per aiutare nel mio piccolo questa nazione a essere meno ignorante in materia economico-finanziaria. I ragazzi sono il futuro di questo Paese e non possiamo pensare di lasciarli in balia dei social o chissà che altro: se sono coinvolti, sono come spugne che assorbono e non sono diversi da noi adulti; sono le opportunità ad essere diverse e noi dobbiamo dar loro quelle giuste.

Ho sempre pensato che chi ha di più, in termini non soltanto economici, abbia il dovere morale di aiutare chi ha di meno a migliorare: alla fine ne trarremo un beneficio tutti. Il mio è anche il modo, sicuramente un po’ egoista, di lasciare ai miei figli e ai miei nipoti un mondo migliore o per lo meno la speranza che lo possa essere.

Ci saranno novità nei prossimi mesi per quanto riguarda la formazione e l’Educazione finanziaria: mi farò promotore di alcune iniziative che rivolgerò sia ai miei clienti sia a chi non lo è. Molti nel corso del tempo mi hanno presentato amici che sono diventati lettori di queste pagine e alcuni sono diventati addirittura clienti a loro volta. Chiedo anche a voi di aiutarmi ad allargare la nostra comunità di persone che leggono e si informano di Economia e di Finanza, per essere più consapevoli di ciò che ci circonda: una nazione più colta è una nazione più benestante. Aiutiamoci a lasciare ai nostri figli e nipoti un mondo migliore.

PS. Se vuoi approfondire questi e altri temi iscriviti al mio gruppo Facebook e se già sei iscritto invita un tuo amico a farlo. E se vuoi leggere il mio libro “La Finanza dei Pomodori”…