Dal Rischiatutto al Metaverso

Negli Anni Settanta si correva al bar con gli amici a vedere il Rischiatutto condotto dal mitico Mike Bongiorno: un momento di condivisione – come dire i social di allora – quando la televisione sembrava ancora un’autentica rivoluzione. A distanza di poco più di cinquant’anni stiamo parlando di Metaverso o realtà virtuale. Il temine metaverso è da attribuire a Neal Stephenson,che lo ha usato per la prima volta nel suo libro di fantascienza Snow Crash: lo scrittore statunitenseha immaginato una realtà virtuale che ci avrebbe permesso, attraverso la condivisione […]

Zio, ma le Criptovalute?

Ieri sera è venuto a trovarmi mio nipote: sono anni che non lo vedo perché abita all’estero e tra pandemia e altro era da tempo che non ci sedevamo alla stessa tavola. Durante la cena mi ha fatto la fatidica domanda: “Zio, ma tu cosa ne pensi delle Criptovalute?” D’istinto mi è venuto da rispondere: […]

… Ma dove li investiamo?

“Ho visto il tuo video e ho del denaro da investire, ma dove lo mettiamo?” Il tono delle chiamate dei clienti, durante questa settimana appena trascorsa, era più o meno questo. Al di là di idee lecite, dal rublo all’oro passando per le terre rare, ho fatto con loro alcune riflessioni che voglio condividere. Partiamo […]

Il tuo Amichevole Consulente di Quartiere

L’altra sera mi ha chiamato mio figlio e mi ha annunciato che sul lavoro gli è stata confermata la promozione e che quindi avrà, oltre a uno scatto di carriera, anche un aumento in busta paga. Dopo essermi congratulato con lui, gli ho detto: “Bene, adesso la metà di quello che è l’aumento lo accantoniamo, […]

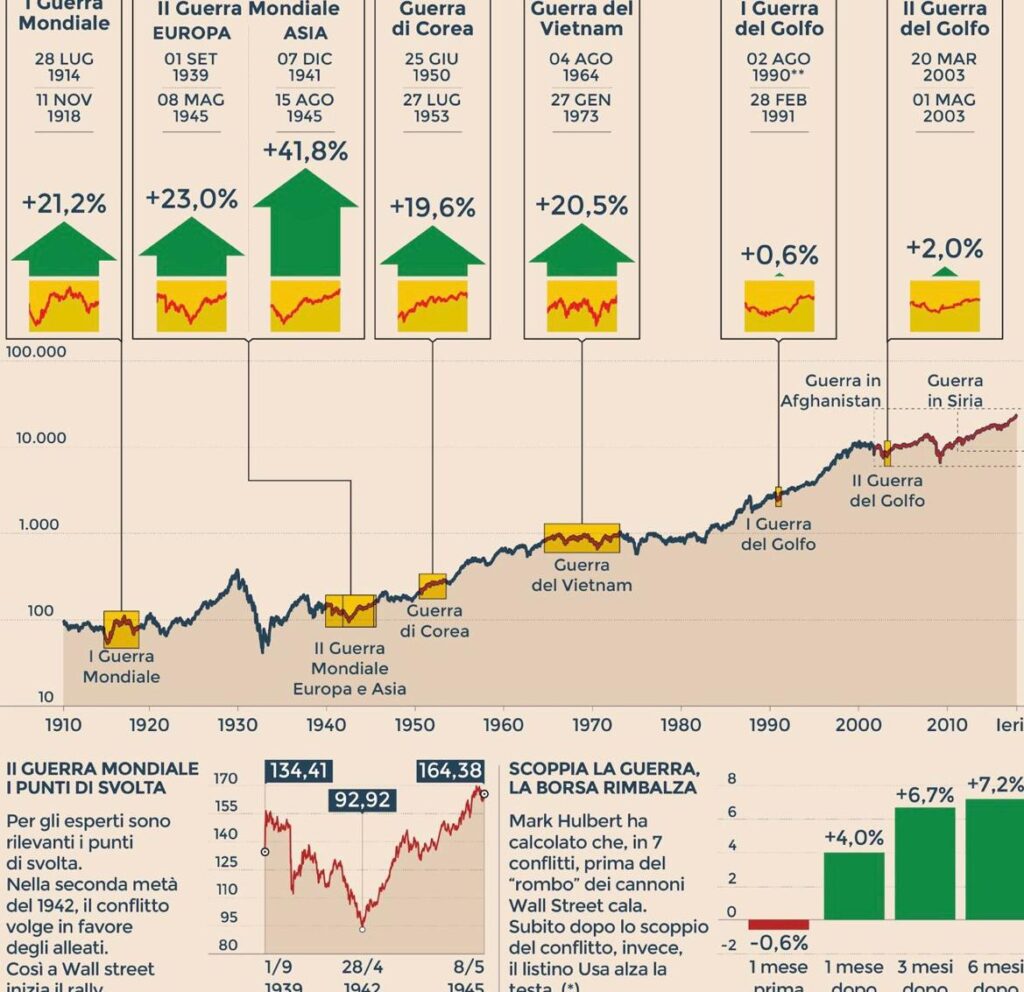

Investimenti tra guerra e psicologia

Scarica il grafico Putin alla fine ha deciso di invadere l’Ucraina: in questo momento non sono importanti le motivazioni dietro questo attacco, ma il prenderne atto. L’invasione dell’Ucraina mette ulteriore carne al fuoco sui mercati che sono già in ansia per tassi e inflazione. Scindiamo però gli accadimenti: parliamo di un fatto violento, la guerra, […]

C’era una volta il Millennium bug

Vi ricordate del Millennium Bug? Conosciuto anche come Y2K Bug, avrebbe dovuto mandare in tilt tutti i computer del Pianeta allo scoccare della mezzanotte del 1° gennaio 2000. Gli esperti di informatica iniziarono a parlarne già diversi anni prima: anche l’allora Presidente degli Stati Uniti, Bill Clinton, mise in guardia la propria nazione sul possibile […]

La sindrome del boscaiolo

Un giorno un uomo entrò in un bosco. In lontananza si sentivano dei colpi d’ascia: incuriosito, l’uomo si avvicinò e vide un boscaiolo che lavorava senza badare a nessuno. L’uomo notò che, malgrado il boscaiolo picchiasse forte, la pianta era di poco scalfita; disse allora rivolto al boscaiolo: “Perché non affili la lama?” e il […]

Meglio un TFR oggi o una pensione felice domani?

Il TFR o Trattamento di Fine Rapporto è un diritto del lavoratore e quella somma, pari a circa il 6,91 per cento del reddito lordo, gli viene retrocessa alla fine del rapporto di collaborazione con l’azienda, perché questi cambi datore di lavoro o cessi l’attività lavorativa, ed è regolato dall’articolo 2120 del Codice Civile. Il […]

Pensare alla pensione? Non è mai troppo presto

Con l’avvento dell’anno nuovo, abbiamo parlato di buoni propositi: il mio era quello di continuare a formare i miei clienti. Oggi ripartiamo così da quello che mi avete suggerito maggiormente nel questionario che vi avevo proposto qualche tempo fa: La Previdenza. Anche questo Governo, come gli altri che l’hanno preceduto, ha toccato recentemente l’argomento pensioni, apportando delle correzioni alle regole prima in vigore. Ogni nuova variazione evidenzia come il sistema previdenziale italiano non nutra di buona salute. Mi chiedo da tempo […]

Notizie belle e notizie brutte

Il grande illusionista è colui che, mentre sposta la nostra attenzione sulla mano destra, con la mano sinistra crea l’illusione che ci farà restare con la bocca aperta. Sui mercati finanziari a volte succede la stessa cosa: mentre siamo intenti su una notizia, dall’altra parte qualcuno ci ha apparecchiato l’inganno. Prendiamo ad esempio la notizia […]