2025: Insieme per un futuro consapevole

A fine 2024 ho inviato un messaggio chiedendo a tutti i miei clienti una breve descrizione del nostro rapporto di consulenza. Sono rimasto profondamente colpito dalle numerose risposte ricevute. Molti di voi hanno sottolineato qualità come l’empatia, la disponibilità, la chiarezza nelle spiegazioni e la vicinanza nei momenti delicati. Questi valori per me sono fondamentali, […]

Un’esperienza bellissima: garantire un futuro migliore

Da due settimane ho cominciato attivamente la mia esperienza in Economic@mente – Metti in Conto il tuo Futuro, un progetto di ANASF, l’Associazione Nazionale Consulenti Finanziari, che prevede l’erogazione di lezioni ai ragazzi di 4° e 5° superiori per renderli consapevoli del mondo economico e di alcuni concetti base che un investitore deve conoscere. I […]

Perché anche io faccio la mia parte

La scorsa settimana mi sono trovato a chiacchierare con alcuni ragazzi e tra loro c’era chi mi ventilava la possibilità di fare trading, e quindi guadagnare subito, con transazioni veloci e frequenti. Ho chiesto se secondo loro questo fosse il modo corretto di investire e la risposta è stata: “Mordi e fuggi. Con il mondo […]

L’evoluzione è servita

“Il nostro settore è in continua evoluzione: ho quarant’anni di lavoro alle spalle eppure ancora provo esaltazione nel sentir parlare di apparecchi a idrogeno piuttosto che completamente elettrici”. Questo è quanto mi ha detto di recente una cliente in riferimento all’utilizzo delle pompe di calore, settore energia quindi, un settore che per gli investitori ha […]

Cosa resterà di questo 2022

Per descrivere le situazioni macroeconomiche che si sono configurate in questo 2022 non dico che dovremmo scrivere una nuova Divina Commedia, ma sicuramente ci sarebbe bisogno di un bel tomo. Come tutti i libri che si rispettino e che abbiano un riassunto sulla quarta di copertina, l’obiettivo di oggi è quello di ricapitolare quelli che […]

I 5 Errori dell’Investitore

Volevo fare lo psicologo. Mi hanno sempre incuriosito la mente e le reazioni umane. Il mio professore di Letteratura delle superiori diceva sempre: “Se voglio le emozioni leggo una poesia, se voglio un consiglio leggo un manuale, l’una tutte emozioni, l’altro tutto raziocino. Non esiste però un manuale per l’amore: dovrete sempre soffrire”. Una frase […]

Eravamo quattro amici al bar.

Correva l’anno 1991 quando Gino Paoli cantava “Quattro amici”, raccontando una storia comune a tanti: quattro amici dai tempi della gioventù che si danno appuntamento al bar, anno dopo anno, trovandosi di fronte ai reciproci cambiamenti di età, ideali e prospettive. A tutti capita di entrare nei locali e trovare gruppi di persone che disquisiscono […]

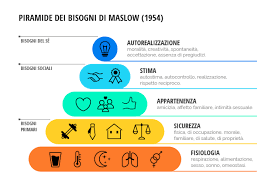

E se avesse ragione Maslow?

“Ti andrebbe di parlare con mio cugino? È disperato!”, mi ha detto qualche giorno fa una delle mie più care clienti. Ho poi parlato di persona con suo cugino, che mi ha raccontato la sua storia. L’anno scorso un amico gli ha detto di aver comprato casa con il guadagno fatto con i Bitcoin e […]

Primo: non prenderle!

“Primo: non prenderle!” Lo diceva il mitico Enzo Bearzot, commissario tecnico della Nazionale italiana di calcio, Campione del Mondo nel 1982. Cosa c’entra l’affermazione di un allenatore di calcio con la Finanza? Rappresenta una delle logiche più seguite dalle persone. La citazione mi è venuta in mente mentre ascoltavo un informatore energetico, mentre mi raccontava […]

La Variabile della Motivazione

Ogni giorno si possono seguire sui social guru che millantano metodi infallibili per guadagnare, ascoltare l’esperienza di persone che in un mese o anche meno hanno comprato una Tesla o altre cose di questo genere: peccato che tutto questo non sia reale e che anzi si tratti di veri e propri specchietti per le allodole. […]