Finanza e Space Economy: il Team che guarda al futuro

Olgiate Comasco, 10 aprile 2025 Nella suggestiva cornice del Centro Congressi Medioevo di Olgiate Comasco, si è svolto con grande partecipazione l’atteso evento dal titolo “Finanza e Space Economy: il Team che Guarda al Futuro”, organizzato dal Team FIDEURAM Olgiate. L’iniziativa ha offerto un’importante occasione di approfondimento sulle nuove frontiere della finanza, con particolare attenzione […]

Sostenibilità e Finanza: una sinergia per il futuro

Venerdì 21 marzo, nella splendida cornice del L@W Live di Varese, si è tenuto un evento speciale: un aperitivo finanziario dal titolo “Sostenibilità: Gestire i rischi per aumentare i rendimenti dei nostri portafogli”. Un incontro nato per sfatare un mito: la sostenibilità non è una moda passeggera, ma una direzione chiara verso cui si stanno […]

Il consulente masterizzato

La prima volta che entrai in università, un ragazzo mi passò di fianco e vedendomi in giacca, cravatta e più vecchio di lui mi apostrofò con un “Buongiorno, Professore!” La cosa mi divertì parecchio, specialmente quando me lo ritrovai in aula e si accorse che invece stavamo dalla stessa parte: dopo allora, abbiamo fatto insieme […]

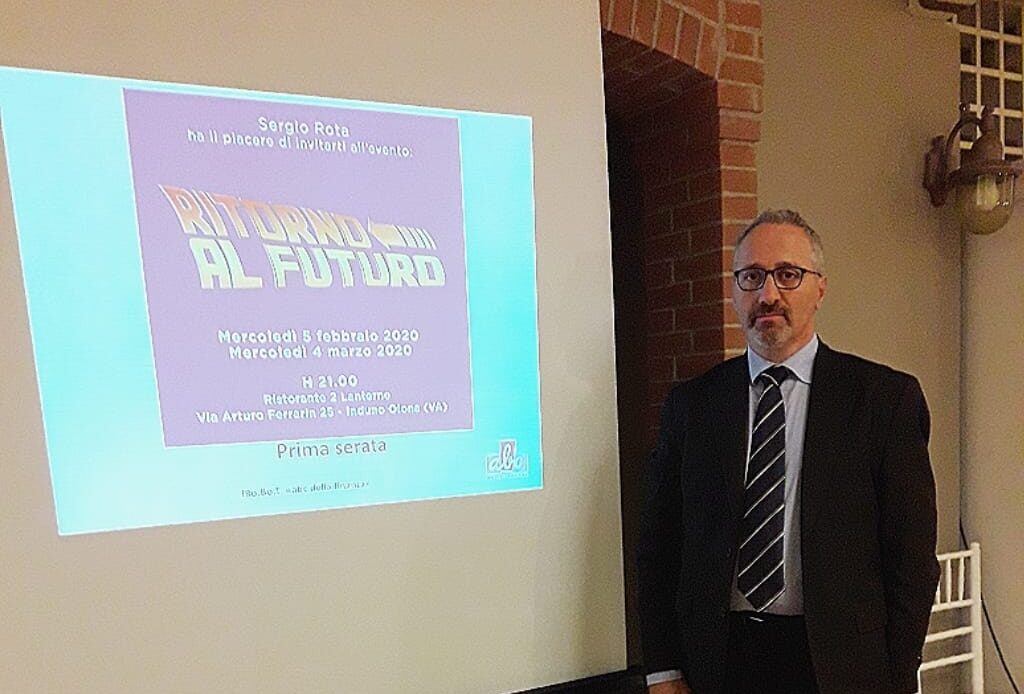

Ritorno al futuro I serata

Mercoledì 05 febbraio 2020 nella splendida location del ristorante “2 Lanterne” di Induno Olona si è svolto l’incontro dal titolo “Ritorno al futuro”. Dopo aver illustrato le novità della campagna “UN ANNO DA OSCAR”, che caratterizzerà tutto il 2020 con una serie di appuntamenti in cui si parlerà di finanza, si è entrati nel vivo della serata. Per prima cosa una scena […]

Investimenti 4.0 …….

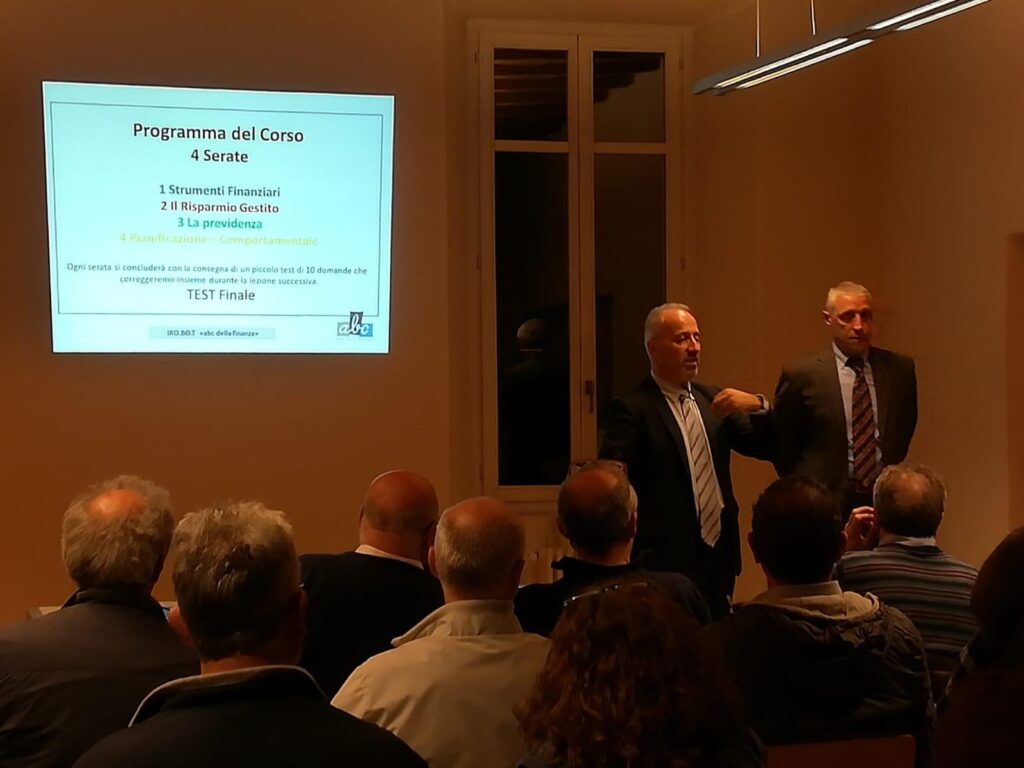

Mercoledì 25 settembre, nella splendida cornice del Castello di Monteruzzo a Castiglione Olona, è andato in scena il primo evento organizzato da “iRO.BO.T”, il ROta BOrdignon Team, il primo Robot senza intelligenza artificiale. L’idea del team nasce per mettere a fattor comune le esperienze e le competenze di entrambi a beneficio dei clienti, i quali […]

Evento 22 maggio

Mercoledì 22 maggio 2019 , nella splendida location del ristorante “2 lanterne” di Induno Olona, si è svolto l’incontro dal titolo “Diamo un nome ai soldi” L’obiettivo era di individuare le ragioni per cui gli italiani risultano essere gli ultimi in termini di alfabetizzazione finanziaria nei paesi del G7, come emerge da un indagine di […]

La strana via della decisione

Ogni giorno ognuno di noi è chiamato a prendere delle decisioni, siano esse piccole e abitudinarie come la strada da percorrere per arrivare al lavoro, chi accompagna i figli a scuola, cosa preparare per pranzo e cena, organizzare la giornata, oppure più complicate e articolate come l’impostare un progetto di lavoro, prendere una decisione importante […]

Previdenza integrativa

Mercoledì 14 marzo, nella splendida location del ristorante “2 lanterne” di Induno Olona, si è svolto l’evento dal titolo “Previdenza integrativa”. Alla previdenza dedico un incontro ogni anno perché sicuramente è uno degli argomenti più importanti, ma meno conosciuti tra gli investitori. L’obiettivo era di individuare le criticità del sistema previdenziale, le ragioni di questa […]