“Si ricomincia a parlare di spread tra Bund e BTP, il debito pubblico torna sotto i riflettori: l’inflazione potrebbe essere un bel mezzo per abbassare il debito pubblico”, ho detto io. “Mi scusi, ma negli Anni Settanta in Italia avevamo un’inflazione del 12 per cento e il debito pubblico ha continuato a crescere, quindi la sua affermazione non è esatta”, mi ha risposto un signore durante una nostra chiacchierata. Bisogna ammettere che questo signore ha ragione a dire che quarant’anni fa abbiamo avuto un’inflazione al 12 per cento, ma avevamo anche dei titoli di Stato con un rendimento superiore 14-15 per cento. Oggi invece, di fronte a un’inflazione intorno all’8 per cento, abbiamo titoli di Stato con rendimenti che ad andar bene sono al 2 per cento.

Dal punto di vista dell’investitore degli Anni Settanta, avere dei rendimenti al 14-15 per cento era importante: voleva dire mantenere il proprio potere d’acquisto, e anzi avere un guadagno, il tutto davanti a un aumento dei prezzi del 12 per cento. Quei rendimenti sono però rimasti indelebili nel nostro debito, che ha continuato a crescere e che con la Pandemia è arrivato a picchi altissimi. Questo debito andrà abbassato e l’inflazione all’8 per cento a fronte di un rendimento del 2-3 per cento può dare una mano allo Stato Italiano. Cerchiamo però di fare chiarezza.

Oggi con 100.000,00 € compro una certa quantità di prodotti: mettiamo di pagare l’IVA al 10 per cento su questi prodotti, quindi la nostra tassa sarà di 10.000,00 €. Lo Stato di contro dovrà pagare a un investitore con 100.000,00 € l’interesse del 2 per cento (rendimento ipotetico), cioè 2.000,00 € sui titoli di Stato. Con un’inflazione all’8 per cento, la stessa quantità di prodotti dovrò pagarla 108.000,00 € con una tassa di 10.800,00 €. A fronte di 2.000,00 € di cedole pagate, lo Stato incassa 800,00 € in più. Questo vuol dire che con i nostri consumi stiamo ripagando il debito pubblico, anche se sarebbe meglio farlo con un aumento del PIL, perché questo vorrebbe dire aver ripreso a produrre con aumento reale di benessere per tutti.

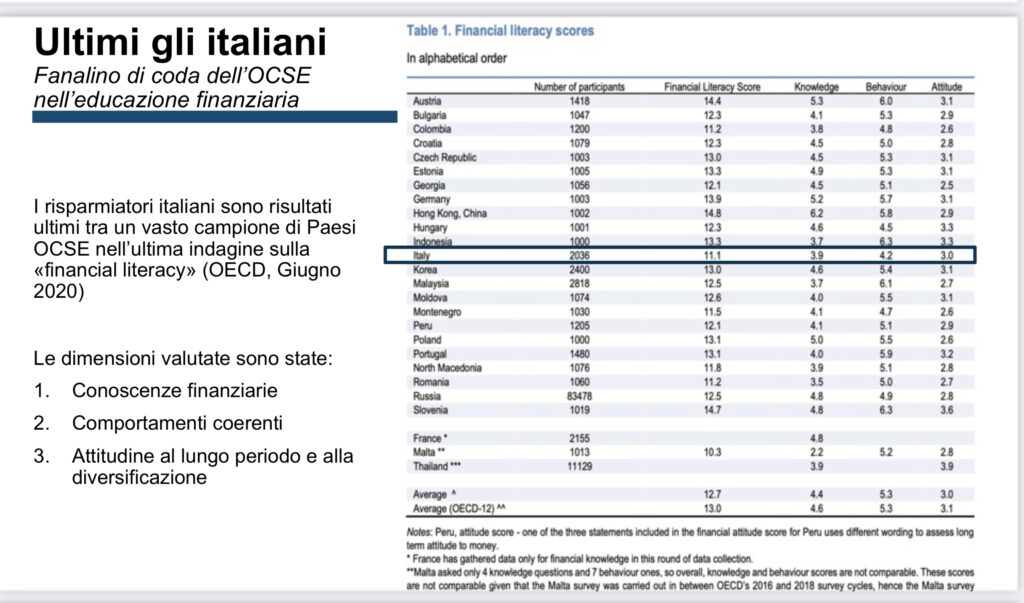

Purtroppo concetti come inflazione, tassi e altro sono per gli Italiani piuttosto ostici: abbiamo, ahimè, un’educazione finanziaria che ci colloca agli ultimi posti per conoscenze e comportamenti finanziari e attitudine al lungo periodo. (vedi foto)

Un esempio lampante? Il denaro sui conti correnti. Se conoscessimo bene il concetto di inflazione, lo avremmo tolto ieri: perché il pane che costa 3,00 € al chilo oggi, domani lo pagheremo 3,24 € e, se i nostri soldi non rendono l’8 per cento, io ci sto perdendo. Manteniamo i soldi sul conto per avere una via d’uscita: se mi succede qualcosa, se rompo la macchina, se ho una spesa imprevista di qualsiasi tipo e così via… Salvo poi la macchina acquistarla a rate, cioè raddoppiando la perdita: all’inflazione infatti aggiungo i costi di finanziamento.

Lungo periodo questo sconosciuto per gli Italiani? Direi di no. Gli Italiani investono per lunghi periodi, ma senza rendersene conto. Investire con strumenti di breve durata, ad esempio un titolo obbligazionario a tre anni e rinnovarlo per altri cinque e poi per altri cinque e poi per altri quattro e poi per altri tre… vuol dire aver investito per vent’anni, ma con lo strumento sbagliato. Aver investito 4000,00 € nel 1970 oggi vuol dire averne 189.000,00 € (esempio reale). Questo è lungo periodo, ma noi lavoriamo per 42 anni ed il nostro TFR potrebbe avere analoghi risultati.

La cultura da sempre è sinonimo di benessere: la Cina sta investendo in cultura per aumentare il benessere e i Paesi dove la cultura finanziaria è più alta maggiore è il benessere. I 1.800 miliardi lasciati sul conto corrente dagli Italiani dimostrano come la poca cultura porti ad avere meno benessere.

PS. Se vuoi approfondire questi e altri temi iscriviti al mio gruppo Facebook e se già sei iscritto invita un tuo amico a farlo. E se vuoi leggere il mio libro “La Finanza dei Pomodori”…