Putin alla fine ha deciso di invadere l’Ucraina: in questo momento non sono importanti le motivazioni dietro questo attacco, ma il prenderne atto. L’invasione dell’Ucraina mette ulteriore carne al fuoco sui mercati che sono già in ansia per tassi e inflazione. Scindiamo però gli accadimenti: parliamo di un fatto violento, la guerra, e di un fatto macroeconomico, tassi e inflazione. Le due cose non andrebbero messe sullo stesso piano, anche se entrambe vanno ad influire sui mercati finanziari.

I fattori macroeconomici dovrebbero farci preoccupare, ma per assurdo lo fanno molto meno della guerra: perché? Esiste una parte del nostro cervello, che è chiamato cervello rettile – che è considerato dagli scienziati il nostro cervello ancestrale: si tratta cioè della sua parte più vecchia, quella che ha la funzione di metterci in allerta dai pericoli, quella che faceva scappare i nostri avi preistorici per evitare l’attacco degli animali. La funzione di questa parte del cervello si attiva quando sentono parole come “guerra”: ci mettono in allerta, e l’allerta è una buona cosa, perché ci fa stare belli svegli e attenti.

La parola guerra, però, evoca giustamente anche dei sentimenti: innanzitutto la paura. La paura in sé non è né buona né cattiva: se abbiamo paura dell’acqua e non sappiamo nuotare, questo ci evita di annegare perché non ci fa avvicinare. La paura però non deve sfociare in panico: se cado in acqua e non so nuotare, la paura può diventare panico e io mi dibatto fino ad affondare, anche se per una legge della fisica il mio corpo da fermo potrebbe galleggiare e impedirmi di andare a picco. Ecco un esempio di come una escalation di paura che sfocia nel panico possa essere deleteria per la nostra stessa sopravvivenza.

La stessa identica cosa vale per il nostro denaro: la paura è lecita, e tutti i sentimenti sulla guerra sono giusti, ma non devono diventare panico. Il panico, come per chi cade in acqua non sapendo nuotare, ci fa dibattere e ci crea stati d’ansia che difficilmente riusciamo a gestire e questo ci porta presto o tardi a fare errori. La filosofia buddista, ad esempio, combatte gli stati di ansia con la meditazione: visto che però non possiamo fare un corso di meditazione in un giorno, vediamo di fare altro, e cioè ragionare.

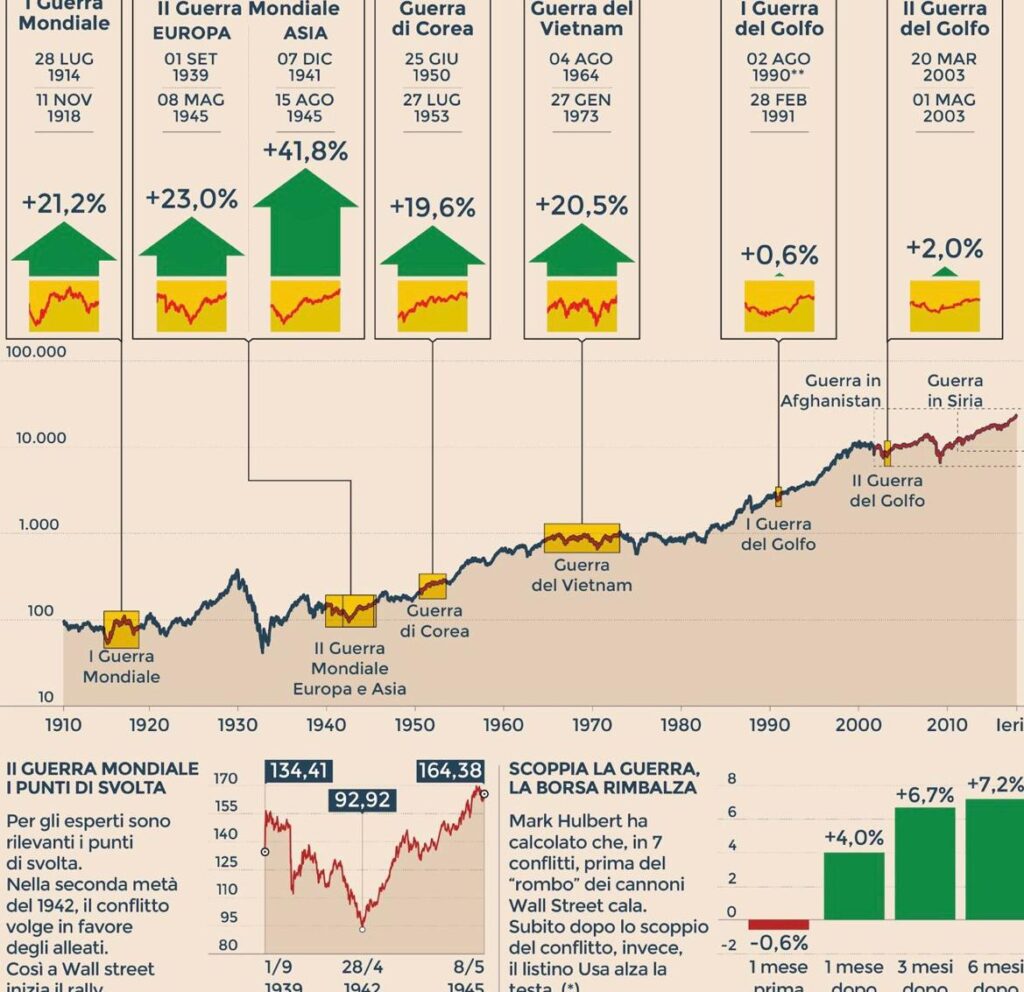

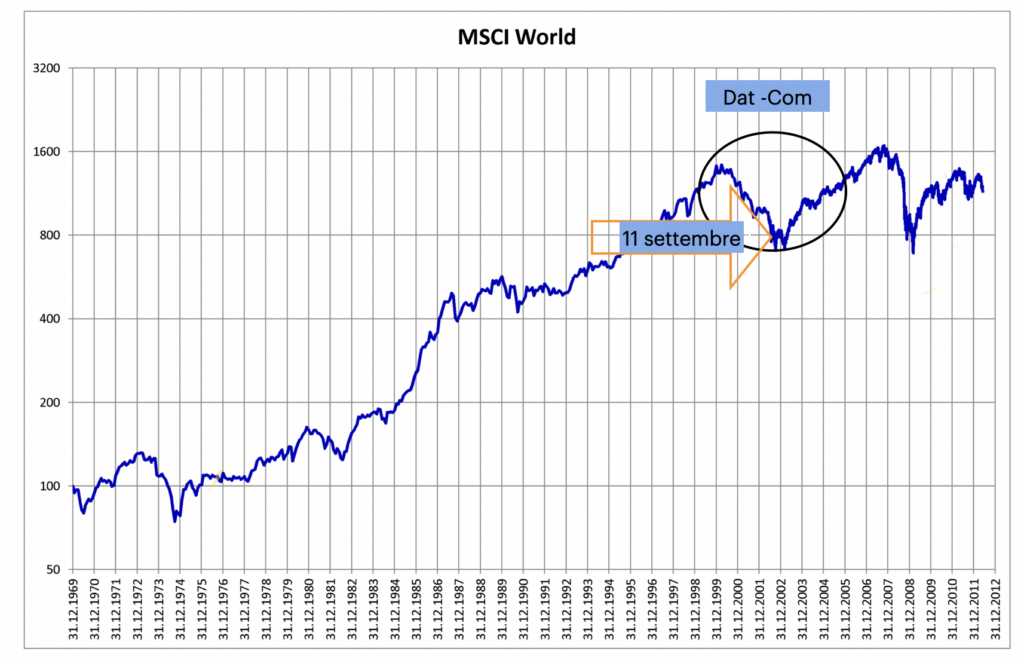

Se guardiamo alla Storia, ogni volta che succede un fatto violento il mercato reagisce allo stesso modo. Osservando il grafico che segue, possiamo vedere come l’11 Settembre, all’interno della crisi Dat-Com, è solo una correzione breve e che ha avuto una reazione violenta. Quindi, come dico sempre, la calma in questo momento è fondamentale: bisogna evitare di farsi prendere nella rete di chi butta legna sul fuoco con paroloni tipo “Bruciati milioni in Borsa!” o cose di questo genere, che non fanno altro che alimentare l’ansia.

Il denaro investito tornerà certamente ai valori che aveva prima, e l’unico modo per non tornare in possesso dei propri denari è vendere: quindi l’unica garanzia per conservare il proprio denaro è lasciarlo investito.

Se addirittura vogliamo economicamente sfruttare il momento di flessione, l’unica cosa da fare è innanzitutto spegnere la TV e poi metterci altro denaro.

Preferisco essere l’uomo della coffa che guarda lontano, piuttosto che stare in coperta in balia delle onde. Quindi barra a dritta e avanti tutta.

PS. Se vuoi approfondire questi e altri temi iscriviti al mio gruppo Facebook e se già sei iscritto invita un tuo amico a farlo. E se vuoi leggere il mio libro “La Finanza dei Pomodori”…

CONTATTAMI