Possiamo chiamarlo ancora, oro nero?

Perché il petrolio è così importante e quali sono le dinamiche legate a questa materia prima che in questi giorni sta infuocando i mercati finanziari? Il petrolio impatta sulla vita degli italiani per svariati motivi, il primo, di cui preferisco non parlare, il prezzo alla pompa, dove per assurdo il costo della materia prima conta […]

Ho fatto il bene dei miei clienti?

In questi giorni un senso di insicurezza mi sta invadendo, ci troviamo di fronte ad una situazione incredibile, l’Italia sta rischiando di essere declassata e il nostro debito pubblico , cioè i titoli di stato, acquistati dalla BCE che ieri si è dichiarata disponibile ad acquistare Junk bond, letteralmente titoli spazzatura, o addirittura acquistati da […]

Ascoltare chi ne sa… fa sempre bene

La settimana scorsa ho partecipato ad alcune dirette FB organizzate da una società di formazione, nella quale ogni sera era invitato un esponente di spicco in ambito finanziario e nell’arco di due sere consecutive sono riuscito ad ascoltare il professor Legrenzi, il riferimento in Italia per la finanza comportamentale, e Leopoldo Gasbarro direttore di Wall […]

Cosa può scatenare una chiamata a tua madre?

Ieri era Pasqua, una festa anomala passata in casa a leggere. Mi sono trovato a riflettere dopo la video chiamata a mia madre, e dopo aver letto le accuse giornaliere che le istituzioni si fanno nel come è stata gestita l’emergenza nelle RSA. Non mi interessa chi ha ragione e chi no, mi ha piuttosto […]

Cos’é il reshoring? Per noi forse un bene.

Ecco qui l’ennesimo vocabolo inglese che ci viene propinato, ma vediamo cos’è e purché potrebbe essere buono. In questi giorni è tornato a circolare questo vocabolo reshoring, che rappresenta rientro in patria delle attività produttive. Un fenomeno per la verità già in atto da alcuni anni in l’Italia, ma che subirà, secondo gli esperti, un’accelerata per […]

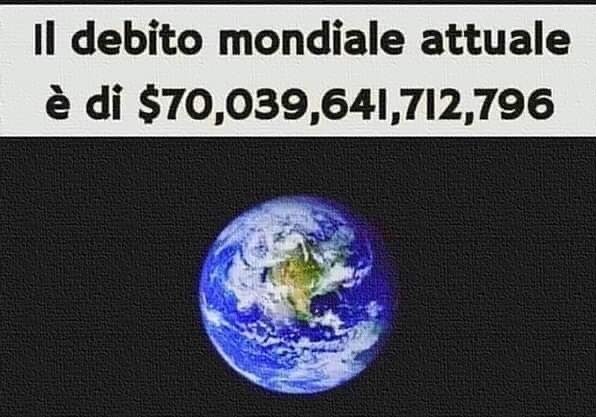

Debito mondiale? Ma con chi? E chi paga?

L’altro giorno un amico mi ha inviato questa foto ed io ironicamente gli ho risposto: “con gli alieni”.Ma non ho smesso di pensarci anche perché ho letto alcuni articoli che lo hanno trattato in questi giorni.Mi ha colpito un articolo di Lorenzo Raffo, che segnalava il debito dei singoli paesi rapportato al loro PIL, negli […]