Dedico la prima ora della mia giornata alla lettura, sveglia un’ora prima per poter godere della lettura nel silenzio.

Tra gli articoli di oggi, sto recuperando quelli non ancora letti, me ne sono capitati un paio del professor Crespi, il primo parlava di dovere sociale del consulente finanziario il secondo esordiva con una ricerca Einaudi/Intesa sulla conoscenza della pianificazione.

Riflettevo su come le due cose siano strettamente collegate.

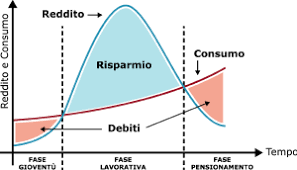

Sino ad oggi il consulente è stato considerato dagli italiani come la persona che ti deve far guadagnare più della banca, altrimenti a cosa mi servi? Infatti la domanda più gettonata di tutte resta sempre : “che tasso mi dai?”. questa aspettativa è sempre talmente forte che quasi lo stesso consulente potrebbe essere tratto in inganno e arrivare ad assecondarla, perchè altrimenti inutile al cliente.

La posta in gioco in questo momento non sono 1 o 2 punti percentuali, ma è molto più alta: è benessere contro povertà.

Sempre sfogliando i giornali, usare la parola sfogliare sull’iPad è quasi ridicolo, ho trovato un indagine OCSE (Organizzazione per la Cooperazione e lo Sviluppo Economico), nella quale si evidenziava come il grado di benessere, che non va confuso con la quantità di denaro posseduta, è più alta nei paesi dove la presenza dei consulenti è più massiccia.

L’Enciclopedia Treccani definisce il benessere – benèssere (non com. bèn èssere) s. m. – Stato felice di salute, di forze fisiche e morali: provare un senso di benessere; dare un senso di benessere generale; le fatiche e gli esercizi che giovano al benessere corporale (Leopardi). Come vedete in nessuna affermazione si parla di denaro.

È vero però che, come si suol dire, il denaro non fa la felicità, ma spesso aiuta.

C’è però una dissonanza tra il possedere denaro ed essere felici. Neanche Paperon De Paperoni era felice malgrado nuotasse nei $.

Possiamo perciò riassumere il rapporto denaro benessere così: un uso oculato del denaro per raggiungere obiettivi e soddisfare esigenze di vita, che ci rendano felici e quindi incrementano il nostro vissuto di benessere.

A suffragare questa tesi su Financialounge, alla fine dello scorso gennaio, appariva un articolo a firma Chiara Merico che riprendeva il Global Investing Pulse, indagine di BlackRock la quale riportava che solo il 28% degli italiani pensa di avere un benessere finanziario, a fronte di un grande risparmio gli italiani infatti non sono grandi investitori.Ma perché gli italiani sono in questa situazione? Purtroppo la storia e la poca educazione finanziaria ci fregano.

La storia italiana fatta di case, a tal proposito ho scritto https://www.sergiorotaconsulenza.it/2019/06/30/falsi-miti-il-mattone-29-06-19/, certezze che oggi non abbiamo più, ma alle quali restiamo ancorati disperatamente.https://www.sergiorotaconsulenza.it/2020/02/07/non-facciamo-gli-struzzi/.

Per quanto riguarda l’educazione solo nell’ultimo anno ho fatto 67 articoli e 8 seminari .

Pertanto il consulente assume un valore sociale poiché è ora di dare una mano a questo paese, il cui miglioramento passa anche da un miglior rapporto con il denaro, è ora di passare da risparmiatori ad investitori e da promotori a consulenti.