Falsi miti: il mattone (29/06/19)

Buongiorno e benvenuto all’appuntamento settimanale con “Un Sorso di Finanza”. Questa settimana continuiamo con l’analisi dei “Falsi Miti” del nostro paese: IL MATTONE. FALSI MITI: “IL MATTONE” Fin dal dopoguerra, con lo sviluppo economico e industriale, la ricchezza prodotta sotto forma di risparmio delle famiglie è stata indirizzata in grande quantità sull’asset Immobiliare. Tant’è che […]

Valore della consulenza (Sorso 22/06/19)

Buongiorno, settimana decisamente positiva sui mercati, che hanno beneficiato delle dichiarazioni di Draghi e Powell relativamente alla possibilità di diminuire i tassi e ricominciare a sostenere le economie attraverso iniezioni di nuova liquidità. Ultimamente gli spunti di cui parlare si ripetono ………. Parliamo d’altro. Psicologia e finanza, da sempre viaggiano a braccetto e sono due […]

illusione e sicurezza (Sorso 15/06/19)

Buongiorno, settimana piuttosto tranquilla sui mercati. Gli alti e bassi del petrolio legati agli scontri tra USA e Iran, e alle vicende terroristiche delle due petroliere. Le vicende Italia vs Europa che, come sapete, mi astengo dal commentare per non sbilanciarmi politicamente ma che indirettamente riguardano l’argomento di cui vi parlerò oggi. Questi in sostanza […]

Economie in rallentamento (Sorso 8/6/19)

Buongiorno, le notizie che ci hanno accompagnato durante la settimana sono sostanzialmente quattro : La procedura di infrazione nei confronti dell’ Italia, lo spread Greco che ha raggiunto quello italiano, la mancata fusione Renault/FCA, e in ultimo il rallentamento dell’economia Tedesca e statunitense. Nei primi tre casi andrei ad invadere un terreno politico che voglio […]

Evento 22 maggio

Mercoledì 22 maggio 2019 , nella splendida location del ristorante “2 lanterne” di Induno Olona, si è svolto l’incontro dal titolo “Diamo un nome ai soldi” L’obiettivo era di individuare le ragioni per cui gli italiani risultano essere gli ultimi in termini di alfabetizzazione finanziaria nei paesi del G7, come emerge da un indagine di […]

Innovare la propria azienda in ottica Green, un costo o una opportunità?

La strana via della decisione

Ogni giorno ognuno di noi è chiamato a prendere delle decisioni, siano esse piccole e abitudinarie come la strada da percorrere per arrivare al lavoro, chi accompagna i figli a scuola, cosa preparare per pranzo e cena, organizzare la giornata, oppure più complicate e articolate come l’impostare un progetto di lavoro, prendere una decisione importante […]

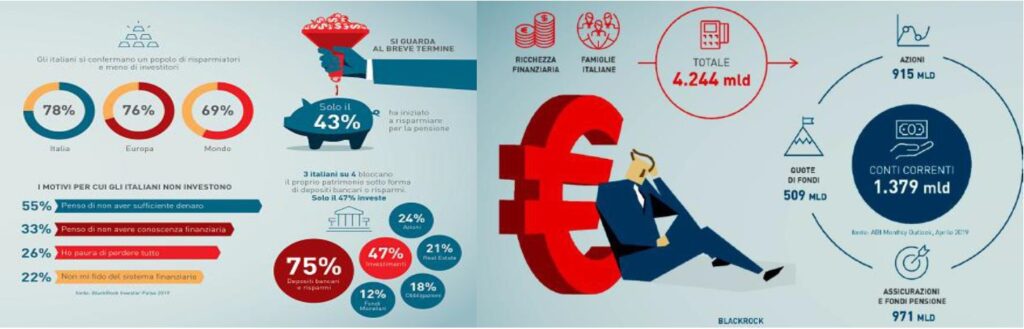

Italiani ed educazione finanziaria

Buongiorno, anche questa settimana i mercati hanno continuato il trend delle settimane precedenti con una spiccata volatilità. Per non ripetermi ho pensato di commentare due articoli apparsi il primo maggio sul quotidiano finanziario Wall Street Italia. Da uno studio di Black Rock investiments, il primo gestore mondiale , fatto su 13 nazioni europee e su […]